Investimenti in oro e flussi di denaro

Martedì, 11/19/2013 12:47

Di Adrian Ash - BullionVault

Chi sono di più? Gli economisti che si definiscono “gli unici ad aver predetto la crisi finanziaria” o coloro che sono convinti che loro soltanto avevano in mente un ETF sull’oro all’inizio della scorsa decade?

In ogni caso, predetta o no la crisi ha colpito, e le riserve degli ETF sono salite grazie ai flussi in ingresso del denaro degli investitori.

“In un certo senso” si legge in una nota della banca di investimento e bullion bank svizzera UBS, “i flussi in uscita del 2013 sono l’opposto del trend che è accaduto cinque anni fa quando gli ETF sull’oro e in particolare il GLD hanno avuto un incremento notevole.”

“In quel momento, le preoccupazioni sulla debolezza dell’economia americana e l’impatto del QE sull’inflazione erano motivi chiave che guidarono gli investitori verso gli ETF. Visto che le previsioni macroeconomiche si sono spostate quest’anno, quelle posizioni adesso vengono sciolte.”

L’impatto sulla domanda e offerta di oro nel 2013 è stata drammatica. Come conseguenza tali prodotti scambiabili in borsa, che sono trust il cui debito è denominato in oro fisico, e che quindi possiede del metallo come sottostante del valore delle quote, hanno fatto un salto da una casella a quella opposta del libro contabile.

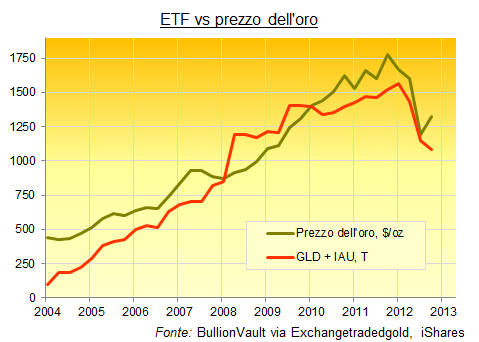

Dopo aver aggiunto una media di 45 tonnellate alle riserve collettive ogni tre mesi quando tra il 2005 e la fine del 2012 gli investimenti erano in espansione, il SPDR Gold Trust (GLD), l’ETF più grande al mondo per l’oro, e il suo concorrente iShares, (IAU), sono diventati quest’anno venditori netti. Complessivamente hanno venduto circa 160 tonnellate a trimestre, contando per circa i due terzi delle liquidazioni totali di 700 tonnellate avvenute nel 2013.

Tutto quello che sale... poi scende. È così, no? Gli ETF hanno rivoluzionato il modo in cui gli investitori istituzionali, sopratutto i fondi statunitensi che non possono avere possesso fisico, potevano avere un’esposizione al prezzo dell’oro. Chi possiede quote di un ETF sull’oro non possiede oro, e nessun prodotto ETF è scambiabile 24 ore al giorno, 365 giorni l’anno. Né viene offerta una scelta su dove custodire il metallo. La consegna nella camera blindata avviene attraverso un broker e impiega due o tre giorni, invece che essere istantanea. Questi vantaggi per il momento sono esclusivi per quegli investitori che utilizzano

il modo più intelligente per comprare oro.

Per gli investitori istituzionali invece, che dovrebbero altrimenti acquistare azioni minerarie o giocare al mercato dei futures, gli ETF sull’oro hanno costituito un modo per potersi esporre al prezzo dell’oro senza doversi preoccupare del possesso e della custodia dell’oro fisico. E per quanto sia stata veloce la liquidazione di quest’anno (285 tonnellate complessive da parte di GLD e IAU), l’accumulo quando avvenne fu anche più veloce (349 tonnellate nel primo quadrimestre del 2009).

Cosa avverrà adesso nel mondo degli investimenti in oro? In quale direzione si muoveranno i flussi di denaro? Il mondo è inondato da dollari. L’inflazione non può intaccare l’oro, e neppure può il credito. Ma che l’inflazione si presenti o no, che una crisi torni oppure no, i soldi dei privati occidentali gestiti dalla City e da Wall Street devono trovare una destinazione, così come le promesse di prosperità nelle mani delle banche centrali dei paesi emergenti, insieme ai risparmi che crescono altrettanto velocemente della loro classe media.

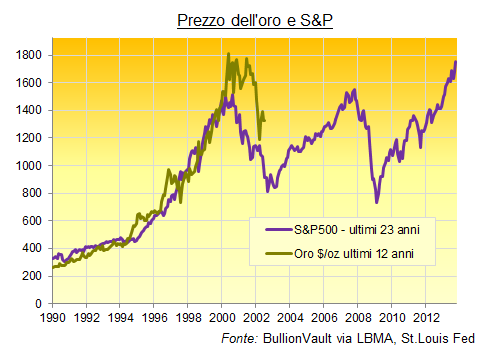

Le azioni hanno offerto ai manager di fondi un ottimo benvenuto, per tre volte negli ultimi 15 anni. L’oro, finora, è salito e ha toccato il picco per una volta sola. I dollari destinati agli investimenti hanno visto un flusso in uscita dal mercato dall’oro per gli scorsi 12 mesi, dopo averlo inondato per 12 anni. Con i tassi di interesse ancora fermi a zero, e con il quantitative easing come unica strategia monetaria, c’è davvero poco se non il sentiment a fermare un nuovo flusso in entrata di denaro fresco di stampa.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email